HipoRanker - pomożemy Ci wybrać odpowiedni kredyt hipoteczny.

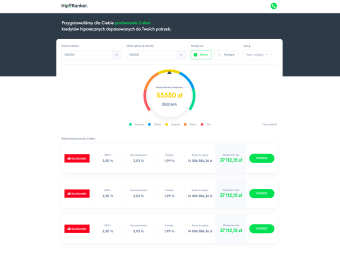

Wypełnij poniższy formularz aby poznać swoją zdolność kredytową i sprawdzić ranking ofert wiodących banków. Podejmuj przemyślane decyzje finansowe i porównaj kredyty hipoteczne teraz aby oszczędzić czas i pieniądze.

Wypełnij poniższy formularz aby poznać swoją zdolność kredytową i sprawdzić ranking ofert wiodących banków. Podejmuj przemyślane decyzje finansowe i porównaj kredyty hipoteczne teraz aby oszczędzić czas i pieniądze.

Zaraz obliczysz swoją zdolność i zobaczysz najlepsze oferty

kredytowe.

kredytowe.

0%